Добрый день.Бывают случаи когда нужно оплатить услугу или обучение только при помощи пластиковой картой через Интернет. Достаточно ли выписки с банковского счета в подтверждение оплаты при проведении авансового отчета?

Выписки по счету достаточно для проведения авансового отчета.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Какими документами можно подтвердить оплату проживания в командировке, если сотрудник оплатил услуги гостиницы корпоративной картой через Интернет

При оплате услуг гостиницы с помощью банковской карты необходимы документы:

- подтверждающие использование карты сотрудником (слипы электронных терминалов, квитанции банкоматов, выписка по счету корпоративной карты, предоставленная кредитным учреждением);

- свидетельствующие об оплате услуг гостиницы и о получении ею денег (кассовый чек или иной документ, подтверждающий произведенную оплату, оформленный на утвержденном бланке строгой отчетности).*

Аналогичные выводы следуют, в частности, из писем Минфина России от 10 ноября 2011 г. № 03-03-07/51 и ФНС России от 22 июня 2011 г. № ЕД-4-3/9876 .

В рассматриваемой ситуации у сотрудника не будет слипов электронных терминалов или квитанции банкомата, поскольку оплата производится через Интернет. Поэтому следует запросить у банка выписку по счету корпоративной карты.

При оплате проживания через Интернет гостиница не сможет предоставить сотруднику кассовый чек. Вместо него она вправе выдать сотруднику бланк строгой отчетности (счет или квитанцию) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Организациям и предпринимателям, которые оказывают услуги населению, разрешается использовать самостоятельно разработанные бланки строгой отчетности (информационное письмо Минфина России от 22 августа 2008 г.).

При этом допускается использовать только такие бланки, которые соответствуют требованиям Положения , утвержденного . В частности, бланки строгой отчетности должны быть изготовлены типографским способом (с использованием автоматизированных систем) и содержать ряд обязательных реквизитов (п. , Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). Если бланк составлен с нарушением требований Положения , утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 , такой документ не может служить основанием для документального подтверждения расходов.

Аналогичные разъяснения содержатся в письмах Минфина России от 18 августа 2010 г. № 03-03-06/1/556 , от 16 октября 2009 г. № 03-03-06/1/666 .

Таким образом, в рассматриваемой ситуации оплату проживания подтвердит счет или квитанция, выданная гостиницей и оформленная в соответствии с требованиями Положения , утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 . В дополнение к этому документу нужно приложить выписку по счету корпоративной карты.

Сергей Разгулин , действительный государственный советник РФ 3-го класса

2. Ситуация: Как проверить авансовый отчет

При поступлении авансового отчета заполните в нем расписку (отрывную часть отчета) и передайте ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке. А проверка заключается в следующем.

Во-первых , проконтролируйте целевое расходование денег. Для этого посмотрите, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых , убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.*

Сергей Разгулин

действительный государственный советник РФ 3-го класса

Станислав Бычков

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

Общаться в чате

Бодриков Алексей

Юрист, г. Рязань

Бесплатная оценка вашей ситуации

306 ответов

55 отзывов

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке учета в целях налогообложения прибыли организаций расходов на командировки и сообщает следующее.

Согласно пункту 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) для целей налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы, в том числе приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании подпункта 12 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на командировки.

Согласно подпункту 5 пункта 7 статьи 272 НК РФ датой осуществления расходов на командировки признается дата утверждения авансового отчета.

Таким образом, расходы на командировки учитываются на основании утвержденного в установленном порядке авансового отчета и иных документов, свидетельствующих о фактически осуществленных затратах и подтверждающих фактический срок пребывания работника в служебной командировке, оформленных в соответствии с критериями

Здравствуйте!

… в качестве неотъемлемого приложения к авансовому отчету предусматривает наличие следующих оправдательных документов:

…

- о найме жилого помещения;

- о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей);

- об иных расходах, связанных с командировкой.

Указанные оправдательные документы, являющиеся необходимым приложением к авансовому отчету, должны быть надлежащим образом оформлены, т.е. составлены по унифицированным формам, если таковые установлены, а в иных случаях - должны быть заполнены по формам, предусмотренным организацией-продавцом (исполнителем) и содержащим реквизиты, поименованные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». При этом согласно Постановлению Госкомстата России от 24.03.1999 N 20 в утвержденные Госкомстатом России унифицированные формы документов организация при необходимости может вносить дополнительные реквизиты, а также менять форматы бланков. Исключение отдельных реквизитов из унифицированных форм или их изменение не допускается.

Аналогично определено и в Письме Минфина России № 03-03-05/169 от 14 сентября 2009 г., Письме ФНС России № МН-22-3/890 от 25 ноября 2009 г.

Ни о какой выписки о движении денег по счету из банка не требуется. это абсолютно лишнее. Работодатель перегибает палку.

Доброго времени Алексей!

Постановление Правительства РФ от 13.10.2008 N 749 (ред. от 29.07.2015)

«Об особенностях направления работников в служебные командировки» (вместе

с «Положением об особенностях направления работников в служебные

командировки») {КонсультантПлюс}

В случае проезда

работника на основании письменного решения работодателя к месту командирования

и (или) обратно к месту работы на служебном транспорте, на транспорте,

находящемся в собственности работника или в собственности третьих лиц (по

доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из

командировки работодателю с приложением документов, подтверждающих

использование указанного транспорта для проезда к месту командирования и

обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия

проездных документов фактический срок пребывания работника в командировке

работник подтверждает документами по найму жилого помещения в месте

командирования. При проживании в гостинице указанный срок пребывания

подтверждается квитанцией (талоном) либо иным документом, подтверждающим

заключение договора на оказание гостиничных услуг по месту командирования,

содержащим сведения, предусмотренные Правилами

предоставления гостиничных услуг в Российской Федерации, утвержденными

постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490

«Об утверждении Правил предоставления гостиничных услуг в Российской

Федерации».

При отсутствии

проездных документов, документов по найму жилого помещения либо иных

документов, подтверждающих заключение договора на оказание гостиничных услуг по

месту командирования, в целях подтверждения фактического срока пребывания в месте

командирования работником представляются служебная записка и (или) иной

документ о фактическом сроке пребывания работника в командировке, содержащий

подтверждение принимающей работника стороны (организации либо должностного

лица) о сроке прибытия (убытия) работника к месту командирования (из места

командировки).

(п. 7 в ред. Постановления

Правительства РФ от 29.07.2015 N 771)

По возвращении из командировки работник обязан в течение трех рабочих дней представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о служебных командировках).

Поскольку в силу абз. 5 ч. 1 ст. 168 ТК РФ работнику должны быть возмещены все расходы в связи с командировкой, произведенные им с ведома или разрешения работодателя, перечень подтверждающих документов не является закрытым. Например, такими документами могут быть счета.

Вывод: Если нету других документов подтверждающих Ваши расходы то требования работодателя вполне правомерны.

получен

гонорар

33%

Здравствуйте, Алексей!

В соответствии с ТК РФ в каждой организации должен быть локальный нормативный акт, который определяет порядок направления работников в командировки, порядок оплаты и иные мероприятия. По этому для дачи наиболее полного ответа на Ваш вопрос нужно увидеть сам локальный акт действующий в Вашей организации. Вместе с тем Постановлением Правительства РФ от 13.10.2008 N 749

«Об особенностях направления работников в служебные командировки»

утвержден общий порядок направления в командировки. Локальные правовые акты не должны противоречить этому акту. В частности в нем сказано:

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке

, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов

фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. N 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

При отсутствии проездных документов,

документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

Что касается командировочных расходов то в положении сказано

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней: авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

По этому требования работодателя для списания с вас подотчетных средств являются правомерны.

получен

гонорар

33%

По этому вопросу есть 2 письме Минфина. Предоставление банковских выписок не предусматривают, а требовать предоставления персональных данных без Вашего согласия работодатель не вправе, в т.ч. и в случае содержания их в выписках.

Статья 13.11. Нарушение установленного законом порядка сбора,

хранения, использования или распространения информации о гражданах

(персональных данных)

Нарушение установленного законом порядка сбора, хранения,

использования или распространения информации о гражданах (персональных данных)

- влечет предупреждение или наложение административного штрафа на

граждан в размере от трехсот до пятисот рублей; на должностных лиц - от пятисот

до одной тысячи рублей; на юридических лиц - от пяти тысяч до десяти тысяч

рублей.

(в ред. Федерального закона

от 22.06.2007 N 116-ФЗ)

(см. текст в предыдущей редакции)

Федеральный закон от 27.07.2006 N 152-ФЗ

(ред. от 04.06.2014)

«О персональных данных»

Статья 9.

Согласие субъекта персональных данных на обработку его персональных данных

(в ред.

Федерального закона от 25.07.2011 N 261-ФЗ)

(см. текст в

предыдущей редакции)

1. Субъект

персональных данных принимает решение о предоставлении его персональных данных

и дает согласие на их обработку свободно, своей волей и в своем интересе.

Согласие на обработку персональных данных должно быть конкретным,

информированным и сознательным. Согласие на обработку персональных данных может

быть дано субъектом персональных данных или его представителем в любой

позволяющей подтвердить факт его получения форме, если иное не установлено

федеральным законом. В случае получения согласия на обработку персональных

данных от представителя субъекта персональных данных полномочия данного

представителя на дачу согласия от имени субъекта персональных данных

проверяются оператором.

2. Согласие на

обработку персональных данных может быть отозвано субъектом персональных

данных. В случае отзыва субъектом персональных данных согласия на обработку

персональных данных оператор вправе продолжить обработку персональных данных

без согласия субъекта персональных данных при наличии оснований, указанных в

пунктах 2 - 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11

настоящего Федерального закона.

При этом в 1 случае

если авиабилет приобретен в бездокументарной

форме (электронный билет), то оправдательными документами, подтверждающими

расходы на приобретение авиабилета для целей налогообложения, являются

сформированная автоматизированной информационной системой оформления воздушных

перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном

носителе, в которой указана стоимость перелета, посадочный талон,

подтверждающий перелет подотчетного лица по указанному в электронном авиабилете

маршруту.

Учитывая, что посадочный талон выдается

авиаперевозчиком, в случае его утери справка, содержащая необходимую для

подтверждения полета информацию, выданная авиаперевозчиком или его

представителем, по мнению Департамента, может быть принята в качестве

документа, подтверждающего расходы по осуществленному авиаперелету, для целей

налогообложения.

Что касается расходов на гостиницу, то вправе получить в гостинице документ с датами пребывания и указанием того, как были оплачены услуги.

МИНИСТЕРСТВО

ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 июня 2013 г. N 03-03-07/21187

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по

вопросу, относящемуся к своей компетенции, сообщает следующее.

Согласно п. 1 ст. 252 Налогового кодекса Российской Федерации (далее - Кодекс)

расходами признаются обоснованные и документально подтвержденные затраты (а в

случаях, предусмотренных ст. 265 Кодекса, убытки), осуществленные (понесенные)

налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка

которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные

документами, оформленными в соответствии с законодательством Российской

Федерации.

Расходами признаются любые затраты при условии, что они произведены для

осуществления деятельности, направленной на получение дохода.

Согласно Приказу Минтранса России от 08.11.2006 N 134 «Об установлении

формы электронного пассажирского билета и багажной квитанции в гражданской

авиации» маршрут/квитанция электронного пассажирского билета и багажной

квитанции (выписка из автоматизированной информационной системы оформления

воздушных перевозок) является документом строгой отчетности и применяется для

осуществления организациями и индивидуальными предпринимателями наличных

денежных расчетов и (или) расчетов с использованием платежных карт без применения

контрольно-кассовой техники.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный

билет), то оправдательными документами, подтверждающими расходы на приобретение

авиабилета для целей налогообложения, являются сформированная

автоматизированной информационной системой оформления воздушных перевозок

маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в

которой указана стоимость перелета, посадочный талон, подтверждающий перелет

подотчетного лица по указанному в электронном авиабилете маршруту.

При этом на основании п. 84 Приказа Минтранса России от 28.06.2007 N 82

«Об утверждении Федеральных авиационных правил „Общие правила

воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров,

грузоотправителей, грузополучателей“ при регистрации на рейс пассажиру

выдается посадочный талон, в котором указываются инициалы и фамилия пассажира,

номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на

посадку и номер посадочного места на борту воздушного судна. При необходимости

в посадочном талоне дополнительно может указываться другая информация.

Учитывая, что посадочный талон выдается авиаперевозчиком, в случае его утери

справка, содержащая необходимую для подтверждения полета информацию, выданная

авиаперевозчиком или его представителем, по мнению Департамента, может быть

принята в качестве документа, подтверждающего расходы по осуществленному

авиаперелету, для целей налогообложения.

Пунктом 2 Приказа Министерства транспорта Российской Федерации от 21.08.2012 N

322 „Об установлении форм электронных на

железнодорожном транспорте“ установлено, что контрольный купон

электронного проездного документа (билета) (выписка из автоматизированной системы

управления пассажирскими перевозками на железнодорожном транспорте) является

документом строгой отчетности и применяется для осуществления организациями и

индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с

использованием платежных карт без применения контрольно-кассовой техники.

Контрольный купон (выписка из автоматизированной системы управления

пассажирскими перевозками на железнодорожном транспорте) оформляется и

направляется в электронном виде по информационно-телекоммуникационной сети

пассажиру обязательно.

Учитывая изложенное, документом, подтверждающим для целей налогообложения

прибыли произведенные расходы на приобретение железнодорожного билета, может

служить контрольный купон электронного проездного документа (билета) (выписка

из автоматизированной системы управления пассажирскими перевозками на

железнодорожном транспорте), полученный в электронном виде по

информационно-телекоммуникационной сети.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 10 марта 2015 г. N 33н

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ

ГРАЖДАНСКОГО

ОТСУТСТВИИ

ПРОЕЗДНЫХ ДОКУМЕНТОВ (БИЛЕТОВ)

В целях

реализации абзаца второго пункта 9 порядка и условий командирования федеральных

государственных гражданских служащих, утвержденных Указом Президента Российской

Федерации от 18 июля 2005 г. N 813 (Собрание законодательства Российской

Федерации, 2005, N 30, ст. 3134; 2007, N 50, ст. 6255; 2013, N 3, ст. 179;

2014, N 50, ст. 7050), приказываю:

Утвердить

прилагаемый Перечень документов, подтверждающих фактический срок пребывания

федерального государственного гражданского служащего в служебной командировке

при отсутствии проездных документов (билетов).

Министр

А.Г.СИЛУАНОВ

Утвержден

приказом Министерства финансов

Российской Федерации

от 10 марта 2015 г. N 33н

ПЕРЕЧЕНЬ

ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ФАКТИЧЕСКИЙ СРОК

ПРЕБЫВАНИЯ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО

ГРАЖДАНСКОГО

СЛУЖАЩЕГО В СЛУЖЕБНОЙ КОМАНДИРОВКЕ ПРИ

ОТСУТСТВИИ

ПРОЕЗДНЫХ ДОКУМЕНТОВ (БИЛЕТОВ)

При отсутствии проездных

документов (билетов) фактический срок пребывания федерального государственного

гражданского служащего (далее - гражданского служащего) в служебной

командировке определяется по следующим документам:

1. Документы,

подтверждающие расходы по найму жилого помещения:

а) в случае

проживания гражданского служащего в гостинице: квитанция (талон) либо иной

подтверждающий заключение договора на оказание услуг по месту командирования

документ, содержащий сведения, предусмотренные Правилами предоставления гостиничных

услуг в Российской Федерации, утвержденными постановлением Правительства

Российской Федерации от 25 апреля 1997 г. N 490 (Собрание законодательства

Российской Федерации, 1997, N 18, ст. 2153; 1999, N 41, ст. 4923; 2000, N 39,

ст. 3871; 2005, N 7, ст. 560; 2011, N 42, ст. 5922; 2013, N 11, ст. 1132);

б) в случае

проживания гражданского служащего не в гостинице: первичные учетные документы,

сформированные в соответствии с законодательством Российской Федерации о

бухгалтерском учете и содержащие обязательные реквизиты, установленные

Инструкцией по применению Единого плана счетов бухгалтерского учета для органов

государственной власти (государственных органов), органов местного

самоуправления, органов управления государственными внебюджетными фондами, государственных

академий наук, государственных (муниципальных) учреждений, утвержденной

приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н

(зарегистрирован в Министерстве юстиции Российской Федерации 30 декабря 2010

г., регистрационный номер 19452; Российская газета, 2011, 19 января) <*>

(далее - обязательные документы).

- <*> С

изменениями, внесенными приказами Министерства финансов Российской Федерации от

12 октября 2012 г. N 134н (зарегистрирован в Министерстве юстиции Российской

Федерации 10 декабря 2012 г., регистрационный номер 26060; Российская газета,

2012, 21 декабря) и от 29 августа 2014 г. N 89н (зарегистрирован в Министерстве

юстиции Российской Федерации 20 октября 2014 г., регистрационный номер 34361;

Российская газета, 2014, 5 ноября).

2. Документы,

подтверждающие расходы по проезду гражданского служащего к месту служебной

командировки и обратно к месту постоянной работы:

а) в случае

проезда на служебном транспорте: решение представителя нанимателя (руководителя

государственного органа или его аппарата либо лица, замещающего государственную

должность Российской Федерации) или уполномоченного им лица (далее - представитель нанимателя или уполномоченное им лицо) о направлении гражданского

служащего в служебную командировку на служебном транспорте и документы, подтверждающие использование

служебного транспорта (путевой лист, маршрутный лист, иные документы,

определяющие маршрут следования служебного транспорта);

б) в случае

проезда по решению представителя нанимателя или уполномоченного им лица на

личном транспорте гражданского служащего: решение представителя нанимателя или

уполномоченного им лица о направлении гражданского служащего в служебную

командировку на личном транспорте, служебная записка (справка, рапорт,

заявление и прочие) гражданского служащего (далее - служебная записка) о

фактическом сроке пребывания в месте командирования и документы, подтверждающие

использование личного транспорта (путевой лист, маршрутный лист, иные документы, определяющие маршрут

следования личного транспорта гражданского служащего, а также кассовые чеки,

квитанции, иные документы, подтверждающие произведенные по маршруту

следования гражданского служащего расходы).

3. При

отсутствии документов, указанных в пунктах 1 и 2 настоящего Перечня,

государственным служащим представляются служебная записка и (или) иной

документ, установленный в рамках

учетной политики федерального государственного органа, о фактическом

сроке пребывания гражданского служащего в служебной командировке, содержащие

обязательные реквизиты, а также отметку принимающей гражданского служащего стороны о датах прибытия и

убытия гражданского служащего к месту командирования и обратно.

Правила

предоставления гостиничных услуг в Российской Федерации

(утв. постановлением

Правительства РФ от 25 апреля 1997 г. N 490)

8. Договор

на предоставление услуг заключается при предъявлении потребителем паспорта или

военного билета, удостоверения личности, иного документа, оформленного в

установленном порядке и подтверждающего личность потребителя.

При

оформлении проживания в гостинице

исполнитель выдает квитанцию (талон) или иной документ, подтверждающий

заключение договора на оказание услуг, который должен содержать:

наименование

исполнителя (для индивидуальных предпринимателей - фамилию, имя, отчество,

сведения о государственной регистрации);

фамилию,

имя, отчество потребителя;

сведения о

предоставляемом номере (месте в номере);

цену номера

(места в номере);

другие

необходимые данные по усмотрению исполнителя.

получен

гонорар

33%

Здравствуйте, Алексей. Для целей налогообложения распечатка вашего счета не нужна.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательным документом, подтверждающим расходы на приобретение авиабилета для целей налогообложения, является, по нашему мнению, сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Таким образом, все необходимые документы у вас в наличии есть.

2. По гостинице, немного сложнее. Одного ваучера для признания расходов может быть недостаточно, лучше всего запросить от турфирмы акт оказанных услуг. Но, опять же, распечатка выписки с личного счета тут не требуется.

Таким образом, расходы на загранкомандировки производственного характера, подтвержденные приказами (распоряжениями) о направлении работников в командировки, командировочными удостоверениями, служебными заданиями для направления в командировки и отчетами об их выполнении, авансовыми отчетами, авиабилетами, счетами турфирм, в которых расшифрована стоимость каждой оказанной услуги, и актами выполненных работ, подписанными с турфирмами, ксерокопиями страниц загранпаспортов с отметками о пересечении границы, могут быть приняты в качестве первичных документов для целей налогового учета.

Добрый день Алексей! Согласно изменениям, а именно Постановления правительства от 29.12.2014 № 1595, согласно п.7. Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.), следовательно Ваша бухгалтерия требует от Вас оправдательные документы, согласно внутреннего существующего положения о командировках. Вы можете предоставить служебную-пояснительную записку с имеющимися у Вас документами в бухгалтерию, на основании данных документов составить отчет. В бухгалтерии можете пояснить, что в следующий раз они должны пояснить какие-именно документы от Вас требуются и ознакомить Вас с положением о командировках.

Очевидно, что в государственных учреждениях одним из самых важных аспектов учета является отчетность по использованию денежных средств. При этом основным отчетом для бухгалтера является отчет «Выписка из лицевого счета», который приходит из казначейства. Для того, чтобы проверить правильность ведения учета в программе относительно данного отчета, в 1С: БГУ 8 ред. 1.0 предусмотрен аналогичный вариант: «Справка по операциям с денежными средствами». Именно о нем и пойдет речь в данной статье.

Находится отчет в разделе «Казначейство/Банк»

Устанавливаем период, за который хотим посмотреть отчет, выбираем учреждение и лицевой счет. После этого нажимаем «Сформировать».

Отчет формируется отдельно по каждому лицевому счету, а если его не указывать, то будут отражены данные по всем счетам. Также в настройках можно установить дополнительный отбор по параметрам, которые вам необходимы. Для этого заходим в «Настройки», в поле «Отбор» щелкаем правой клавишей мыши и выбираем «Добавить новый элемент».

И выбираем параметр, по которому будет осуществляться отбор.

Например, устанавливаем отбор по КЭК 211

Также можно расшифровать любую сумму и посмотреть, по данным каких документов она сформирована. Для этого на ячейке с суммой щелкаем правой кнопкой мыши и нажимаем «Расшифровать».

Выбираем «Регистратор».

На экране появляется список документов с суммами. Каждый из документов можно открыть и посмотреть.

Регулярно используйте данный отчет в своей работе, это поможет избежать целого ряда проблем при формировании регламентированной отчетности.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по

.

Банковская выписка по счету – это документ, отражающий пополнение, расходование и остаток ваших денег. Физическое лицо с ее помощью может:

- подтвердить финансовую состоятельность (например, при оформлении кредита и займов, визы иностранного государства, усыновления, опекунства);

- отчитаться о доходах и расходах (госслужащие);

- контролировать собственные финансы.

Сбербанк дает несколько возможностей получить информацию о движении средств. В зависимости от цели и технических возможностей выписка может быть:

- краткой или подробной;

- в электронном виде или на бумаге;

- по счету, карте или конкретной операции.

История операций по карте

Держателю любого банковского продукта доступны сведения об операциях по нему. При перевыпуске пластика его номер меняется. Счёт часто остается прежним, а информация сохраняется при замене пластика.

Узнать о состоянии карточного счета и изменениях можно разными способами. Значительную долю информации пользователи получают по удаленным каналам связи. За некоторыми формами отчетов требуется личное обращение в банк. В статье подробно описаны все варианты.

Детализация карты

Подробная информация по пластику представлена в личном кабинете интернет-банкинга, также доступна при обращении в отделение Сбербанка.

Отличия детализации зависят от того, дебетовая карточка или кредитная.

По первой онлайн-кабинет позволяет держателю:

- узнать срок действия, баланс;

- посмотреть последние изменения;

- заказать отчет и выписку;

- получить реквизиты для переводов;

- узнать тарифы;

- воспользоваться наглядной графической выпиской.

По кредитке детализация содержит:

- информацию об остатке средств;

- до какого месяца действителен пластик;

- сумма задолженности, общая и с разбивкой на льготную, просроченную, обязательный платёж;

- последние движения средств;

- тарифы.

Здесь же есть возможность заказать отчет на электронную почту.

Программное обеспечение в отделениях банка позволяет сотрудникам предоставить более подробную информацию. Для клиента результат обращения во многом зависит от квалификации специалиста, к которому он попадает, а также от точности формулировки задачи.

Можно ли узнать, кто перевел деньги на карту Сбербанка?

Наиболее простой и распространенный способ узнать, откуда пришли деньги, прочитать СМС. На мобильный телефон приходят уведомления о переводах от клиентов – физических лиц внутри Сбербанка, когда подключено информирование.

Если полученной через СМС информации недостаточно (в сообщениях отсутствует фамилия) либо она безвозвратно утеряна или оповещения не подключены, узнать отправителя можно только в отделении Сбербанка, обратившись с паспортом. Отчеты, которые доступны через интернет, телефон, банкомат, не содержат таких подробностей.

Если перевод поступил от юридического лица, возможно, для вас будет информативным назначение платежа, например, «поступление зарплаты», «зачисление пенсии». Оно содержится в отчетах, полученных по удаленным каналам связи, кроме банкомата.

Наименование организации не указывается. Более того, отдельные учреждения выбирают общие фразы для назначения платежа, например, «Зачисление».

За такой формулировкой может скрываться пособие, компенсация, выплата, все что угодно. Узнать, кто перевел, можно только в отделении Сбербанка, при себе обязательно иметь документ удостоверяющий личность.

Вы сократите время на поиск отправителя, если сообщите номер счета, дату, время, сумму платежа.

Выписка по счёту и выписка по карте: в чем отличия?

«После поступления денежных средств на счет продавца…» – эту фразу мы часто встречаем в публичных офертах интернет-магазинов. Клиент предъявляет пластик или вводит его данные, совершает оплату. Банк резервирует деньги в онлайн. Фактическое списание происходит после обработки. При межбанковских переводах операция может стоять в очереди до нескольких дней.

Выписка по карте Сбербанка отражает момент ввода ПИН-кода либо пароля из СМС. Отправленные клиенту деньги часто отражаются как доступные раньше, чем они поступают на счет.

Детализация по пластику позволяет видеть доступные для оплаты средства. Фактический остаток на счете может отличаться, при этом часть денег ждет своей очереди, когда банк оформит транзакции должным образом.

Выписка по счету Сбербанка отражает момент фактического оформления перевода банком.

Разберемся, как в Сбербанке получить выписку по карте и счету.

Что это такое, как выглядит, какую информацию содержит?

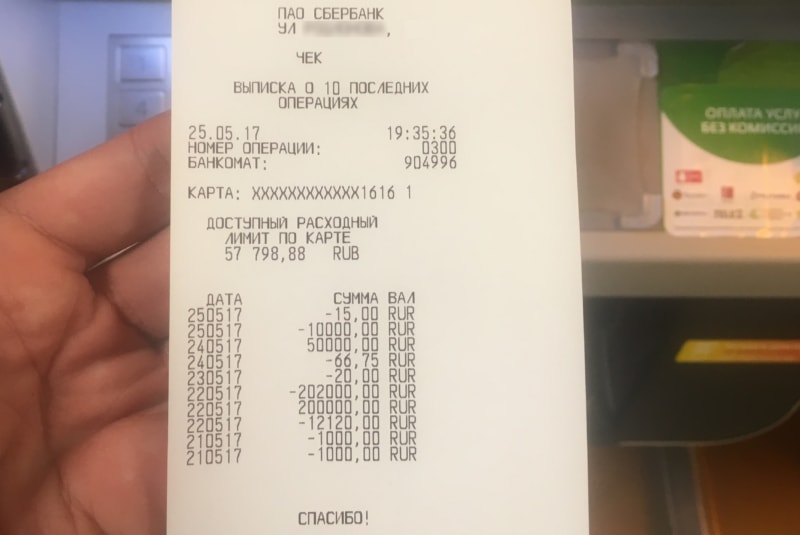

Минивыписка

Краткие сведения о последних операциях доступны в банкомате, через СМС. Стоимость 15 рублей.

Мини-выписка

Мини-выписка

Информация по карточке обычно актуальна для личного пользования, информативна для проверки движения средств. Минивыписка из банкомата или полученная по СМС содержит данные 10 последних операций, носит упрощенный характер:

- дата;

- сумма, для обозначения списания используется знак «–»;

- в СМС содержится назначение платежа (списание, зачисление, выдача, плата за годовое обслуживание и т. п.).

Расшифровка платежей в онлайн-банке предлагает дополнительно информацию о месте операции. Вы можете отследить, например, в каком магазине были потрачены деньги, указано будет его юридическое наименование, это бывает «Лента», «Ашан» или неинформативное ИП, ООО.

Если вы снимали или пополняли в банкомате, расшифровка в удаленном кабинете будет содержать номер терминала. Примечательно, но Сбербанк не предлагает на своем сайте сервиса поиска банкомата по его номеру.

Существуют сторонние ресурсы, предлагающие такую возможность, достаточно ввести запрос в поисковой системе «Сбербанк ATM *** (номер из расшифровки)».

На странице с последними движениями средств в онлайн-кабинете при нажатии кнопки печати система открывает документ в отдельном окне. В нем дополнительно будет указано точное время изменений по вашей карточке.

Выписка по счету Сбербанка содержит большее количество официальной информации:

- лицевой счет;

- номер отделения, где он открыт;

- номер договора;

- валюта;

- имя, отчество, а также инициал от фамилии владельца;

- период, за который сформирована выписка;

- дата последней операции, предшествовавшей периоду в документе;

- остаток на начало и конец периода;

- операции: дата, наименование (выдача, взнос), сумма (с разбивкой по дебету/кредиту, т.е. приход/расход), баланс после каждого его изменения;

- сумма оборота по приходным и расходным операциям;

- выплаченные банком проценты.

Полная выписка

Документ предоставляется по счету дебетового пластика за любой интересующий отрезок времени. Его можно сформировать самостоятельно в личном кабинете онлайн:

- кликните по интересующему продукту;

- в открывшемся меню выберите «Полная банковская выписка»;

- при необходимости сохранить или запустить на принтер сформировавшийся документ нажмите на команду «Распечатать», расположенную в правом нижнем углу листа;

- в открывшемся меню выберите нужное действие (сохранение в pdf, печать, незначительные редакции формата документа).

При необходимости официального заверения печатью банка, а также в случае сложностей с использованием доступа через интернет, обратитесь с паспортом в отделение.

Полная выписка

Полная выписка

Выписка по кредитной карте

Полноценная выписка по кредитке с указанием официальной информации, которую запрашивают сторонние организации (банки, консульства, государственные учреждения и прочие), доступна при личном обращении в отделение Сбербанка. Сервис сайта не предлагает формирование такого документа удаленно.

Вы можете направить отчет по кредитке на электронную почту. Такой документ имеет особенности:

- формируется только на отчетные даты, за произвольный период не предусмотрен, так как, кроме движения средств документ содержит информацию о задолженности льготного периода, сумме обязательного платежа и прочие данные, связанные с графиком отчетности;

- присутствует только номер счета, имя владельца отсутствует;

- отчет приходит на e-mail в формате html, что несколько ограничивает возможности работы с информацией по сравнению с pdf, doc, rtf.

Как сделать выписку по карте

Клиентам Сбербанка предоставлено столько возможностей получения истории операций по картам, что их сложно классифицировать.

Узнать последние 10 операций, срок давности у которых не более 3 месяцев, можно через любое средство связи со Сбербанком

1) За 15 рублей в банкомате:

- вставьте пластик, по которому нужна детализация, в картоприемник;

- введите ПИН;

- в меню перейдите в раздел информации, выберите кнопку «Минивыписка».

На листе размером чуть больше кассового чека, выпущенном из банкомата, будут указаны даты и суммы последних изменений со знаком «+» (приход) или «–» (расход), а также баланс.

2) Отправьте СМС с номера, который указали при оформлении карты, на 900 с запросом «История ****», **** — последние цифры в номере пластика. Допустимо написание ISTORIA либо 02. В ответ вы получите СМС с краткой информацией о последних изменениях:

- дата;

- сумма (списание со знаком «–», зачисление без знака);

- лаконичное назначение каждого движения денег (выдача, покупка, зачисление и т.п.);

- актуальный баланс.

Комиссия за услугу 15 рублей.

3) С любого телефона. Для этого потребуется 5-значный код клиента, который предварительно необходимо получить в банкомате либо позвонив по номеру 88005555550 или 900. Для получения данных по телефону приготовьтесь сообщить контрольное слово, номер паспорта, пластика, свой адрес. Имея на руках код, можно узнавать последние изменения:

- наберите 88005555550 или 900;

- выберите в голосовом меню 2, 2;

- если к телефону, с которого вы звоните, не подключен мобильный банк, наберите номер карты и #;

- укажите код клиента;

- нажмите 1;

- если вы звоните с номера, к которому подключено несколько ваших карточек, укажите последние 4 цифры от номера интересующей, #;

- нажмите 2.

4) В личном кабинете на компьютере и в мобильном приложении телефона отображены последние платежи. Расширить информацию позволяют отчеты и выписки, которые формируются отдельными документами. Как заказать выписку по карте Сбербанка через Сбербанк онлайн, описано ниже.

Через отделение банка

В офисе Сбербанка обязательно спросят ваш паспорт, также возьмите карточку.

Сотрудники готовы по вашему продукту:

- ответить на любые вопросы в устной форме;

- сформировать отчет, прислать его на электронную почту;

- оформить заявление на регулярную отправку сведений по указанному Вами адресу @-почты;

- подготовить отчет, распечатку отдать Вам на руки;

- сделать выписку на бумажном носителе, заверить ее синей печатью и подписью сотрудника.

При обращении важно точно установить, что именно требуется вам, отчет или его разновидность – выписка. В банке два документа имеют принципиальные отличия.

Отчет формируется более информативным для держателя, в то время как для предъявления третьим лицам в качестве юридического документа обычно требуется выписка, содержащая большее количество формальных данных.

На электронную почту

Данные по всем операциям можно получать на e-mail двумя способами.

Самостоятельно:

- через интернет-банк перейдите на страницу интересующего пластика;

- во вкладке последних операций выберите пункт отчета на e-mail;

- укажите адрес своей электронной почты;

- отметьте интересующий период (неделя, месяц, произвольный на свое усмотрение);

- нажмите кнопку заказа.

Доставка занимает несколько минут.

В отделении банка:

- с паспортом обратитесь к сотруднику банка;

- заполните заявление, указав интересующий период;

- внимательно проверьте данные, особенно электронный адрес, подпишите;

- при желании заполните заявку на ежемесячную отправку отчета на e-mail.

Как посмотреть операции по карте и по счёту через интернет

В личном кабинете Сбербанк-онлайн на странице с информацией о действующих продуктах под обозначением каждого из них есть пункт меню «Показать операции». Кликнув по ссылке, вы раскроете список трёх последних.

Выбрав курсором любой из ваших пластиковых носителей, вы откроете подробные сведения. По умолчанию будет активна вкладка с 10 последними транзакциями. Здесь также можете бесплатно заказать отчет по карте на электронную почту.

Отчет выглядит по-разному в зависимости от того, по дебетовому продукту он сделан или кредитному. В любом случае находим столбец «Дата операции» – это день, в который произошло изменение баланса пластика. Напротив указана дата обработки банком, краткое описание (место совершения, вид, сумма, валюта).

По дебетовым картам формируется выписка по счету на вкладке с подробной информацией.

Узнать операции по СМС

Чтобы получить мини-выписку на сотовый телефон, выполните СМС-запрос на номер 900 «История zzzz», zzzz = последние цифры номера карты. Стоимость 15 рублей за сервис банка, дополнительно оплачивается отправка сообщения по тарифу оператора связи.

Мобильное приложение

В мобильном банке, кликая по наименованию интересующей карты, вы будете смотреть последние движения по ней.

Для пользования услугой, в телефоне должно быть установлено мобильное приложение. Оно скачивается с официального сайта Сбербанка. После установки нужна регистрация с использованием логина и пароля. Их можно получить разными способами:

- через банкомат;

- позвонив 88005555550 или 900;

- в личном кабинете «Сбербанка онлайн».

Заключение

Клиентам Сбербанка информация о продуктах доступна на расстоянии вытянутой руки, например, в том же браузере, в котором вы читаете эту статью. Если вы не уверены, как правильно посмотреть через интернет операции по карте Сбербанка, безошибочным вариантом является обращение с паспортом и пластиком в любое отделение.

Специалисты не только сформируют любой интересующий отчет, но и по вашей просьбе на банковском компьютере проведут инструктаж. Все консультации бесплатны. Являясь клиентом, вы имеете на них право неограниченно.